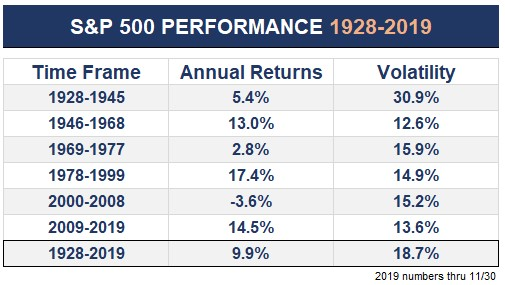

1989년 미국 주식시장에 있다고 상상해보자. 주식시장 역사상 최악의 하루였던 1987년 블랙 먼데이를 보낸 지 몇 년 되지 않았다. 당시 하루 만에 주가가 20% 이상, 한 주 만에 30% 하락했었음에도 불구하고, 지난 10년 동안 꽤 짭짤한 수익률을 기록하고 있다(공포에 빠져 팔지 않았다고 가정하자). 1980년대 S&P 500의 수익률은 배당금을 포함에 거의 400%였고, 연평균 수익률로도 17%가 넘었다. 그렇다면 당시에 “이후 10년 동안 주식시장이 더 좋아질 것”이라고 믿었던 투자자는 얼마나 될까? 평균 이상의 수익률을 경험했을 경우, 이후 평균 미만의 수익률을 기대하는 것이 일반 상식이다. 하지만 강세장은 이 상식을 따르지 않는다. 강세장은 모멘텀, 감정 및 FOMO를 기반으로 하기 때문이다. 마찬가지로 미국 주식시장은 1980년대 연평균 17%의 수익률을 기록한 후 평균으로 회귀하는 대신 투자자들에게 더 높은 수익률을 안겨주었다! S&P 500은 1990년대 총 425% 상승하면서, 연평균 18%의 수익률을 기록했다. 투자자들은 20년 동안 주식시장에서 엄청난 호황을 누렸다. 다시 한번 1970년대 일본 주식시장에 있다고 상상해 보자. 기본적으로 1980년대 미국 투자자들과 정확히 같은 400%의 총 수익률에 연평균 17% 수익률을 올렸다. 일본 주식시장의 1980년대 호황은 이전 10년에 비하면 오히려 보잘것없어 보인다. 1970년대 일본 주식시장은 총 1,200%, 연평균 29%씩 상승했다. 이렇게 1970년대와 1980년대 불타올랐던 덕분에, 1990년 이후 연평균 수익률은 1% 미만의 끔찍했음에도 불구하고, 1970년 이후 MSCI 일본 지수의 연평균 수익률은 9%다. 그렇다면 오늘날의 시장과는 어떤 관련이 있을까? 지금이 9회 말이 아니라, 5회 초라면? 지난 10년이 미국 주식시장 투자자들에게 믿을 수 없는 기간이었지만, 향후 10년이 그것보다 더 좋다면? 이 가정에 인생을 걸 수 있을까? 물론 아니다. 두 기간 사이에 차이점은 너무 많고, 비록 비슷한 점도 있다 하더라도, 두 시장 사이클은 결코 같을 수 없기 때문이다. 하지만 역사에서 배울 수 있는 것은 대부분의 투자자들이 생각하는 것보다 강세장은 훨씬 더 오래 지속되는 경향이 있다는 점이다. 다음 표는 1920년대 이후 다양한 시장 사이클에서 S&P 500이 기록한 수익률이다. <center>  </center> 1980년대의 높은 수익률에 이어서 1990년대에는 더 높은 수익률이 이어졌고, 2000년대 이후에야 평균 회귀가 일어났다. 여기서 얻을 수 있는 교훈은 시장에는 사이클이 있다는 것이지만, 살펴볼 만한 또 다른 패턴도 존재한다. 1. 변동성이 높고 수익률이 낮은 기간 이후에는 변동성은 낮고 수익률은 높은 기간이 이어진다. 따라서 2000~2008년 끔찍한 기간을 보낸 투자자들이 2009년 이후 훌륭한 수익률을 올리고도 그리 놀라지 않은 이유도 이것일지 모른다. 2. 지금 같은 장기 강세장 동안에도 그 과정에 불안, 경기 침체, 약세장 구간이 나타나지만, 일반적으로 시장은 우상향 해왔다. 3. 대부분의 사람들이 생각하는 것보다 더 오랜 기간 저조한 수익률이 지속될 수 있다. 1930년대 동안의 변동성은 대공황이 분명한 원인이었지만, 1970년대도 투자자들에게 마찬가지로 끔찍한 기간이었다. 당시 하늘 높았던 인플레이션을 고려하면, 수익률은 더욱 악화될 것이다. 그리고 우리 모두는 금세기 잃어버린 10년을 기억하고 있다. 4. 대공황 하나만으로도 시장의 장기 평균 변동성을 크게 증가시켰다. 제2차 세계대전 이후 모든 기간의 표준 편차가 전체 장기 평균보다 낮았다는 사실을 보면 잘 알 수 있다. 5. 제2차 세계 대전 이전 시장 사이클은 잔인했지만, 이후 강세장은 오랫동안 지속되었다. 그리고 1946~1968년 강세장 와중에 있었던 1961~1962년의 약세장에서의 손실은 단 28%에 불과했다. 6. 시작 시점과 종료 시점을 달리하면 다른 결과가 나왔을 수 있지만, 상관없다. 요점은 장기적인 시장 사이클이 생각하는 것보다 더 오래 지속될 수 있다는 것이다. 향후에도 주식시장이 계속 상승세를 이어간다는 말이 아니다. 실제로는 기대 수익률을 낮추는 것이 보다 더 바람직하다. 하지만 주식시장이 대부분의 투자자들이 생각하는 것보다 훨씬 더 오랜 기간 동안 평균 이상의 수익률을 계속 제공한다고 해서 놀랄 일은 아니다. 더 한 일도 일어났었으니 말이다. 현재 수준에 맞춰 현실적인 기대 수익률을 잡는 것이 최선이지만, 주식시장의 수익률은 아주 넓은 범위에 걸쳐 존재한다는 사실을 감안하고 있어야 한다. 역사적으로, 강세장은 대부분의 투자자들이 생각하는 것보다 훨씬 더 오래 지속된다. 자료 출처: A Wealth of Common Sense, “Bull Markets Last Much Longer Than You Think”

| post_id | 82,323,180 |

|---|---|

| author | pius.pius |

| permlink | 2viej9 |

| category | kr |

| json_metadata | {"tags":["kr","tooza","kr-economy"],"image":["https:\/\/cdn.steemitimages.com\/DQmVTfEJ2cMwQEJGjEt4LuiEcQ8L5gsn6cNg6E87roPBnYK\/image.png"],"app":"steemit\/0.1","format":"markdown"} |

| created | 2019-12-06 05:50:12 |

| last_update | 2019-12-06 05:50:12 |

| depth | 0 |

| children | 0 |

| net_rshares | 4,364,736,515,889 |

| last_payout | 2019-12-13 05:50:12 |

| cashout_time | 1969-12-31 23:59:59 |

| total_payout_value | 0.477 SBD |

| curator_payout_value | 0.365 SBD |

| pending_payout_value | 0.000 SBD |

| promoted | 0.000 SBD |

| body_length | 2,541 |

| author_reputation | 206,273,978,188,429 |

| root_title | "강세장은 생각보다 훨씬 더 오래 지속될 수 있다." |

| beneficiaries | [] |

| max_accepted_payout | 1,000,000.000 SBD |

| percent_steem_dollars | 10,000 |

| author_curate_reward | "" |

| voter | weight | wgt% | rshares | pct | time |

|---|---|---|---|---|---|

| slowwalker | 0 | 538,767,373,540 | 7% | ||

| lichtblick | 0 | 2,924,016,317 | 0.17% | ||

| oldstone | 0 | 255,433,223,023 | 5% | ||

| petrvl | 0 | 6,923,846,148 | 1% | ||

| anomaly | 0 | 146,392,213 | 1% | ||

| roguewriter | 0 | 21,159,285,746 | 7% | ||

| jmehta | 0 | 5,123,840,572 | 100% | ||

| enjoykarma | 0 | 13,352,128,634 | 100% | ||

| yoon | 0 | 205,652,390,387 | 100% | ||

| blockchainnomad | 0 | 1,682,381,040 | 100% | ||

| wingmates | 0 | 954,802,930 | 100% | ||

| kardus | 0 | 153,541,970 | 100% | ||

| belahejna | 0 | 1,153,897,784 | 1% | ||

| stylegold | 0 | 519,314,606 | 100% | ||

| slickhustler007 | 0 | 12,062,520,544 | 100% | ||

| honeysara | 0 | 10,181,254,479 | 57.15% | ||

| circleoffriends | 0 | 1,086,680,675 | 100% | ||

| shyuk3655 | 0 | 21,609,512,061 | 100% | ||

| onyechi | 0 | 10,688,520,198 | 100% | ||

| david-grant | 0 | 542,283,321 | 100% | ||

| yjs3694 | 0 | 5,019,761,667 | 100% | ||

| gosainkund | 0 | 15,833,673,087 | 100% | ||

| matheusggr | 0 | 10,798,482,541 | 3.85% | ||

| fun2learn | 0 | 2,144,154,267 | 3% | ||

| photoholic | 0 | 289,931,994,055 | 7% | ||

| chungsu1 | 0 | 1,435,497,133 | 0.06% | ||

| dailypro | 0 | 12,238,928,146 | 36.22% | ||

| onehand | 0 | 770,243,484 | 10% | ||

| thegreatgatsby | 0 | 451,263,235,390 | 100% | ||

| botefarm | 0 | 3,085,615,496 | 100% | ||

| jonghun98 | 0 | 785,886,930 | 100% | ||

| angelinafx | 0 | 7,498,406,685 | 2.2% | ||

| jaydih | 0 | 200,574,637,035 | 5% | ||

| kimseun | 0 | 31,221,370,780 | 5% | ||

| wisdomandjustice | 0 | 351,923,490,168 | 7% | ||

| jordanwarren | 0 | 850,831,232 | 100% | ||

| honoru | 0 | 15,874,554,137 | 10% | ||

| luminaryhmo | 0 | 824,611,345 | 100% | ||

| manuelgil64 | 0 | 3,928,384,534 | 100% | ||

| thaishps | 0 | 9,013,636,534 | 100% | ||

| kanadaramagi123 | 0 | 21,236,299,776 | 5% | ||

| suonghuynh | 0 | 342,449,097,548 | 2.2% | ||

| loveecho | 0 | 4,173,889,257 | 5% | ||

| rjoshicool | 0 | 11,523,788,341 | 64.48% | ||

| nailyourhome | 0 | 551,522,979 | 3% | ||

| steemulant | 0 | 477,390,353 | 25.83% | ||

| city-of-dresden | 0 | 9,215,512,885 | 1.65% | ||

| angelslake | 0 | 8,069,586,756 | 5% | ||

| csy | 0 | 14,258,780,037 | 7% | ||

| smartvote | 0 | 166,009,565,229 | 2.2% | ||

| dssdsds | 0 | 12,290,072,259 | 100% | ||

| won0s | 0 | 26,202,684,733 | 30% | ||

| wordit | 0 | 7,806,826,493 | 5% | ||

| sj-jeong | 0 | 256,145,741,925 | 5% | ||

| wondumyungga | 0 | 17,289,275,845 | 5% | ||

| laissez-faire | 0 | 93,238,422 | 100% | ||

| pet.society | 0 | 44,159,505,122 | 2% | ||

| aquawink | 0 | 20,121,397,685 | 5% | ||

| pocketjs | 0 | 581,857,943 | 25.83% | ||

| purplusnow | 0 | 2,347,938,715 | 100% | ||

| clubpower | 0 | 555,933,730 | 100% | ||

| mrsimpalacoupe78 | 0 | 550,557,710 | 100% | ||

| ringit | 0 | 13,289,464,394 | 5% | ||

| coreabeforekorea | 0 | 156,227,787,255 | 5% | ||

| yongsam | 0 | 1,432,383,232 | 100% | ||

| talkative-bk | 0 | 201,078,057,325 | 5% | ||

| nineteensixteen | 0 | 9,254,524,381 | 1.57% | ||

| kr-blacklist | 0 | 563,089,154 | 100% | ||

| jaylee.dev | 0 | 8,778,864,361 | 100% | ||

| iampolite | 0 | 7,498,818,211 | 100% | ||

| hong.sun.sky | 0 | 39,333,588,956 | 99% | ||

| gregoryhedrich | 0 | 40,102,294 | 49% | ||

| bestplagiarist | 0 | 552,587,419 | 100% | ||

| kr-plagiarist | 0 | 549,777,441 | 100% | ||

| whatdidshewear | 0 | 39,771,970,709 | 5% | ||

| sjgod4018 | 0 | 32,454,809,826 | 5% | ||

| mustard-seed | 0 | 16,596,117,167 | 5% | ||

| cezary-io | 0 | 10,333,721,728 | 2.84% | ||

| mikeymillion | 0 | 553,979,598 | 100% | ||

| itsmejade | 0 | 544,737,996 | 100% | ||

| fallrain | 0 | 3,556,826,239 | 100% | ||

| roshne | 0 | 4,944,646,075 | 100% | ||

| happy.report | 0 | 1,184,582,588 | 100% | ||

| jaykayw | 0 | 10,818,835,548 | 5% | ||

| roseofmylife | 0 | 12,120,084,124 | 7% | ||

| we-together | 0 | 301,452,989,082 | 7% | ||

| reward.tier1 | 0 | 559,106,209 | 100% |